Hintergrund

Steuerfrei sind gem. § 3 EStG Nr.11c Leistungen, die...

"Zusätzlich zum ohnehin geschuldeten Arbeitslohn vom Arbeitgeber in der Zeit vom 26. Oktober 2022 bis zum 31. Dezember 2024 in Form von Zuschüssen und Sachbezügen gewährte Leistungen zur Abmilderung der gestiegenen Verbraucherpreise bis zu einem Betrag von 3 000 Euro;"

Hinweis: Die Inflationsausgleichsprämie bleibt auch in der Sozialversicherung beitragsfrei.

Voraussetzung

Voraussetzung ist, dass die Beihilfen oder Unterstützungen infolge der anhaltend hohen Inflation...

- im begünstigten Zeitraum,

- zusätzlich zum ohnehin geschuldeten Arbeitslohn und

- zur Abmilderung der zusätzlichen Belastung durch die Inflation gezahlt werden.

Hinweise:

- Fragen Sie im Zweifel Ihren steuerlichen Berater, ob das Merkmal der "Zusätzlichkeit"erfüllt ist. Hierbei sind ggf. arbeitsvertragliche/rechtliche Verpflichtungen zu prüfen.

Gehaltsumwandlungen von ohnehin geschuldeten Leistungen (z. B. von Urlaubs- oder Weihnachtsgeld) erfüllen das Merkmal der Zusätzlichkeit nicht. - Die Inflationsausgleichsprämie kann in einem Betrag oder gestückelt bis zu insgesamt 3.000 EUR gewährt werden.

- Die Auszahlung ist freiwillig.

- Begünstigte Arbeitnehmer: Auch in Teilzeit beschäftigte Mitarbeiter oder geringfügig Beschäftigte können die Inflationsausgleichsprämie abgabenfrei erhalten.

- Die Sonderzahlung kann für jedes Dienstverhältnis gesondert geleistet werden. Folglich darf der steuerfreie Höchstbetrag von 3.000 EUR pro Dienstverhältnis ausgeschöpft werden.

Dies gilt nicht, wenn der Arbeitnehmer im Kalenderjahr bei demselben Arbeitgeber mehrere Dienstverhältnisse ausgeübt hat.

Vorgehen im Programm

Um die Inflationsausgleichsprämie steuer- und sozialversicherungsfrei abzurechnen, müssen Sie in Lexware lohn+gehalt eine neue Lohnart anlegen.

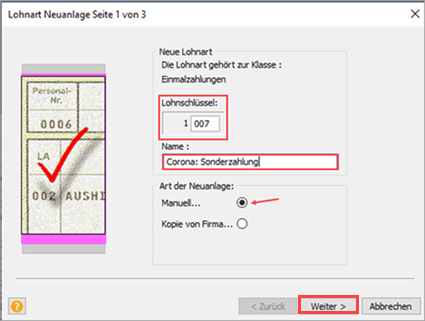

Schritt 1: Neue Lohnart mit den gewünschten Kennzeichen anlegen

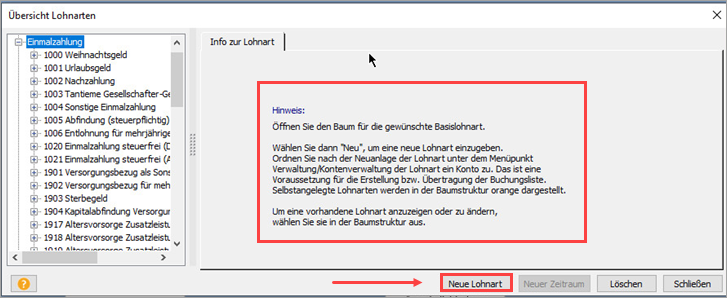

- Rufen Sie den Menüpunkt 'Verwaltung-Lohnarten auf'.

- Klicken Sie in der 'Übersicht Lohnarten' auf den Bereich 'Einmalzahlung' und wählen Sie Option 'Neue Lohnart'.

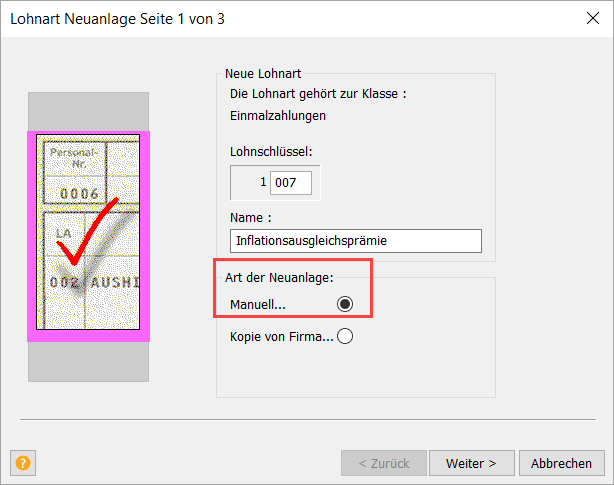

Auf der Seite 1 wird die nächste freie Lohnart (im Beispiel: 'Lohnschlüssel: 1007') vorgeschlagen. - Benennen Sie die Lohnart so, dass der Grund der Zahlung ersichtlich ist, z. B. 'Inflationsausgleichsprämie'.

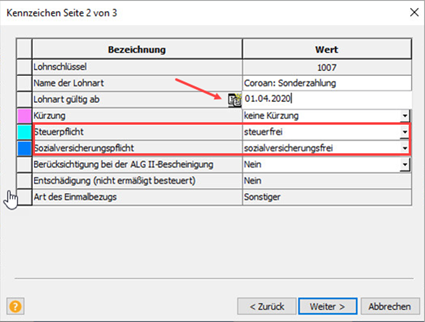

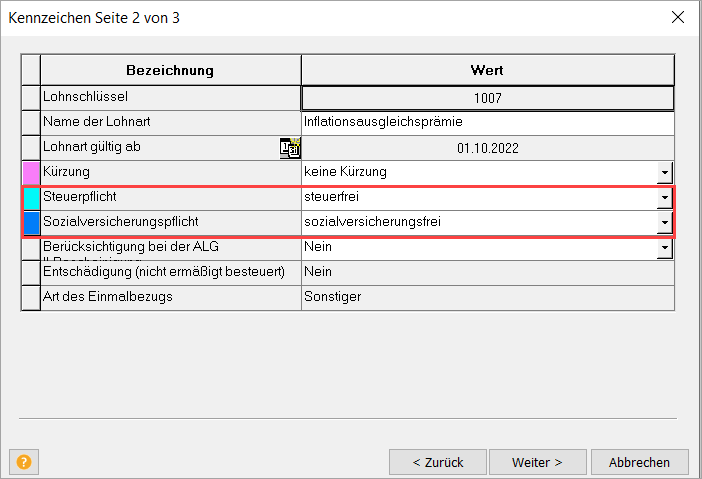

- Ändern Sie auf der Seite 'Kennzeichen Seite 2 von 3' die Einstellungen unter 'Steuerpflicht' auf 'steuerfrei' und die 'Sozialversicherungspflicht' auf 'sozialversicherungsfrei'.

Wählen Sie das Datum 'Lohnart gültig ab'.

Übernehmen Sie die übrigen Kennzeichen der Lohnart wie voreingestellt.

- Wechseln Sie mit 'Weiter>' auf die nächste Seite und klicken Sie auf 'Speichern'.

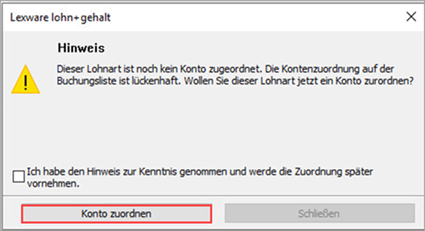

Hinweis: Lexware lohn+gehalt macht Sie auf die fehlende Fibu-Kontenzuordnung aufmerksam. Sie können die Konten gleich eingeben oder zu einem späteren Zeitpunkt.

Schritt 2: Prämienzahlung eingeben

Rufen Sie die Lohnangaben des Mitarbeiters auf und erfassen Sie die Sonderzahlung in der neu angelegten Lohnart (Bereich 'Einmalzahlung').

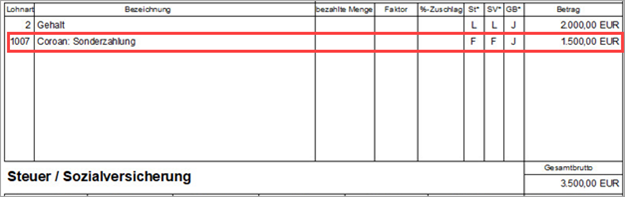

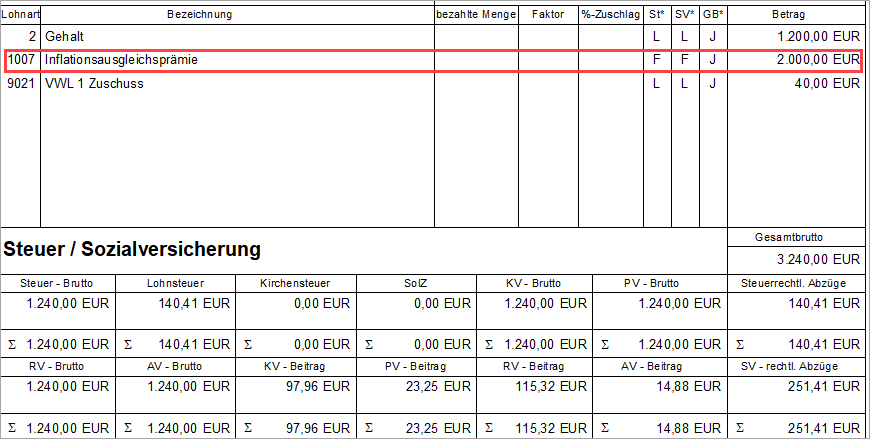

Darstellung auf der Lohnabrechnung (Kennzeichen F = steuer/sv-frei):

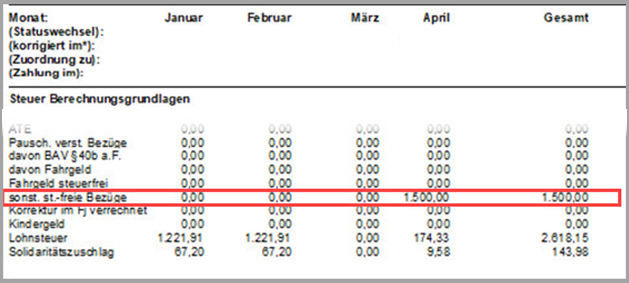

Hinweis: Im Lohnkonto ist die Sonderzahlung im Bereich 'Steuer Berechnungsgrundlagen' unter dem Eintrag 'sonst st.freie Bezüge' dokumentiert.

Quelle: Lexware