Inflationsausgleichsprämie:

Bis zu 3.000 Euro steuerfrei

Arbeitgeberinnen und Arbeitgeber sollen die Möglichkeiten erhalten, ihren Beschäftigten steuer- und abgabenfrei einen Betrag bis zu 3.000 Euro zu gewähren. Das sieht die sogenannte Inflationsausgleichsprämie vor, die die Bundesregierung auf den Weg gebracht hat und der Bundestag und Bundesrat zugestimmt haben. Der Begünstigungszeitraum ist bis zum 31. Dezember 2024 befristet.

Die Inflationsausgleichsprämie ist Teil des dritten Entlastungspakets vom 3. September 2022. „Der Bund ist bereit, bei zusätzlichen Zahlungen der Unternehmen an ihre Beschäftigten einen Betrag von bis zu 3.000 Euro von der Steuer und den Sozialversicherungsabgaben zu befreien“, so Punkt 10 des Beschlusses.

Prämie gilt bis Ende 2024

Grundlage für die Inflationsausgleichsprämie ist die Formulierungshilfe für einen Änderungsantrag der Koalitionsfraktionen, die in das parlamentarische Verfahren des „Gesetzes zur temporären Senkung des Umsatzsteuersatzes auf Gaslieferungen über das Erdgasnetz“ eingebracht wurde.

Eckpunkte der Regelung sind unter anderem:

- Der Begünstigungszeitraum ist zeitlich befristet - vom Tag nach der Verkündung des Gesetzes bis zum 31. Dezember 2024. Der großzügige Zeitraum gibt den Arbeitgeberinnen und Arbeitgebern Flexibilität.

- In diesem Zeitraum sind Zahlungen der Arbeitgeberinnen und Arbeitgeber bis zu einem Betrag von 3.000 Euro steuer- und sozialversicherungsfrei möglich.

- Gezahlt werden kann auch in mehreren Teilbeträgen.

- Die Inflationsausgleichsprämie muss zusätzlich zum ohnehin geschuldeten Arbeitslohn gewährt werden. Jeder Arbeitgeber kann die Steuer- und Abgabenfreiheit für solche zusätzlichen Zahlungen nutzen.

Zudem wird die Arbeitslosengeld II/Sozialgeld-Verordnung dahingehend ergänzt, dass die Inflationsausgleichsprämie bei einkommensabhängigen Sozialleistungen nicht als Einkommen angerechnet wird.

Quelle: https://www.bundesregierung.de/breg-de/themen/entlastungen-im-ueberblick/inflationsausgleichspraemie-2130190

Umsetzung in Lexware Lohn&Gehalt

Inflationsausgleichsprämie gem. § 3 Nr. 11c EStG abrechnen

Arbeitgeber können ihren Beschäftigten ab dem 26.10.2022 bis zum 31.12.2024 zum Ausgleich der Inflation 3.000 Euro steuer- und abgabenfrei zukommen lassen. Das Gesetz wurde am 25.10.2022 im Bundesgesetzblatt verkündet und tritt rückwirkend zum 01.10.2022 in Kraft.

Hintergrund

Steuerfrei sind gem. § 3 EStG Nr.11c Leistungen, die...

"Zusätzlich zum ohnehin geschuldeten Arbeitslohn vom Arbeitgeber in der Zeit vom 26. Oktober 2022 bis zum 31. Dezember 2024 in Form von Zuschüssen und Sachbezügen gewährte Leistungen zur Abmilderung der gestiegenen Verbraucherpreise bis zu einem Betrag von 3 000 Euro;"

Hinweis: Die Inflationsausgleichsprämie bleibt auch in der Sozialversicherung beitragsfrei.

Voraussetzung

Voraussetzung ist, dass die Beihilfen oder Unterstützungen infolge der anhaltend hohen Inflation...

- im begünstigten Zeitraum,

- zusätzlich zum ohnehin geschuldeten Arbeitslohn und

- zur Abmilderung der zusätzlichen Belastung durch die Inflation gezahlt werden.

Hinweise:

- Fragen Sie im Zweifel Ihren steuerlichen Berater, ob das Merkmal der "Zusätzlichkeit"erfüllt ist. Hierbei sind ggf. arbeitsvertragliche/rechtliche Verpflichtungen zu prüfen.

Gehaltsumwandlungen von ohnehin geschuldeten Leistungen (z. B. von Urlaubs- oder Weihnachtsgeld) erfüllen das Merkmal der Zusätzlichkeit nicht. - Die Inflationsausgleichsprämie kann in einem Betrag oder gestückelt bis zu insgesamt 3.000 EUR gewährt werden.

- Die Auszahlung ist freiwillig.

- Begünstigte Arbeitnehmer: Auch in Teilzeit beschäftigte Mitarbeiter oder geringfügig Beschäftigte können die Inflationsausgleichsprämie abgabenfrei erhalten.

- Die Sonderzahlung kann für jedes Dienstverhältnis gesondert geleistet werden. Folglich darf der steuerfreie Höchstbetrag von 3.000 EUR pro Dienstverhältnis ausgeschöpft werden.

Dies gilt nicht, wenn der Arbeitnehmer im Kalenderjahr bei demselben Arbeitgeber mehrere Dienstverhältnisse ausgeübt hat.

Vorgehen im Programm

Um die Inflationsausgleichsprämie steuer- und sozialversicherungsfrei abzurechnen, müssen Sie in Lexware lohn+gehalt eine neue Lohnart anlegen.

Schritt 1: Neue Lohnart mit den gewünschten Kennzeichen anlegen

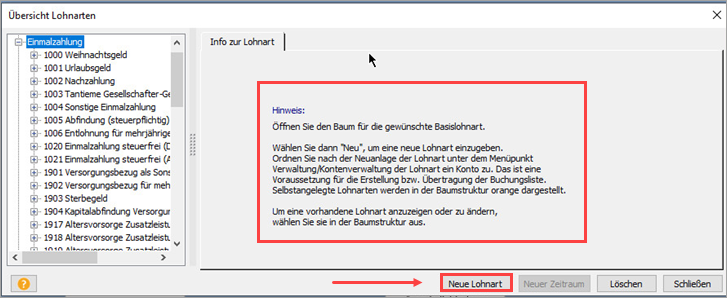

- Rufen Sie den Menüpunkt 'Verwaltung-Lohnarten auf'.

- Klicken Sie in der 'Übersicht Lohnarten' auf den Bereich 'Einmalzahlung' und wählen Sie Option 'Neue Lohnart'.

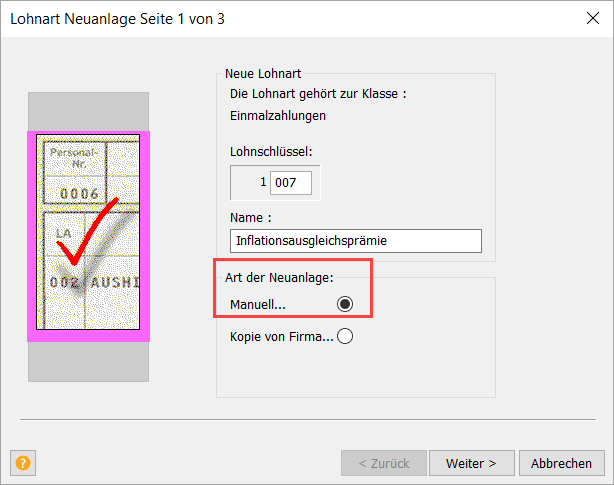

Auf der Seite 1 wird die nächste freie Lohnart (im Beispiel: 'Lohnschlüssel: 1007') vorgeschlagen. - Benennen Sie die Lohnart so, dass der Grund der Zahlung ersichtlich ist, z. B. 'Inflationsausgleichsprämie'.

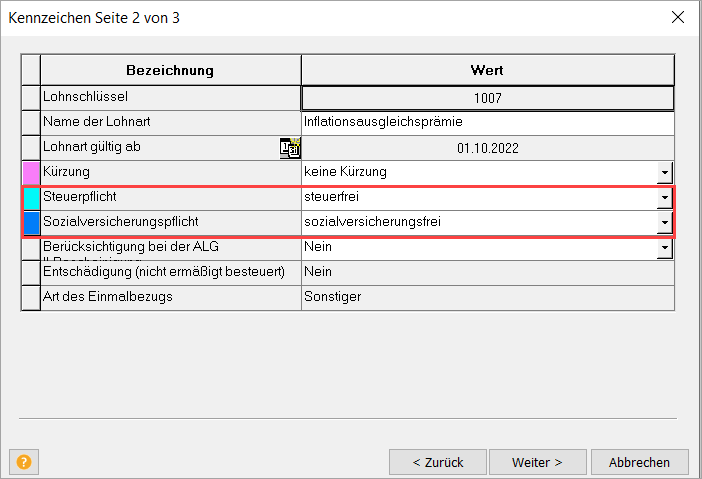

- Ändern Sie auf der Seite 'Kennzeichen Seite 2 von 3' die Einstellungen unter 'Steuerpflicht' auf 'steuerfrei' und die 'Sozialversicherungspflicht' auf 'sozialversicherungsfrei'.

Wählen Sie das Datum 'Lohnart gültig ab'.

Übernehmen Sie die übrigen Kennzeichen der Lohnart wie voreingestellt.

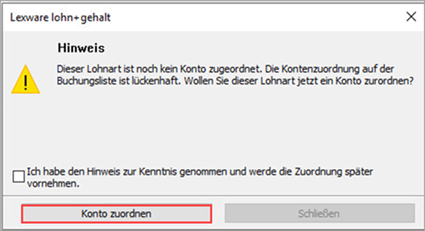

- Wechseln Sie mit 'Weiter>' auf die nächste Seite und klicken Sie auf 'Speichern'.

Hinweis: Lexware lohn+gehalt macht Sie auf die fehlende Fibu-Kontenzuordnung aufmerksam. Sie können die Konten gleich eingeben oder zu einem späteren Zeitpunkt.

Schritt 2: Prämienzahlung eingeben

Rufen Sie die Lohnangaben des Mitarbeiters auf und erfassen Sie die Sonderzahlung in der neu angelegten Lohnart (Bereich 'Einmalzahlung').

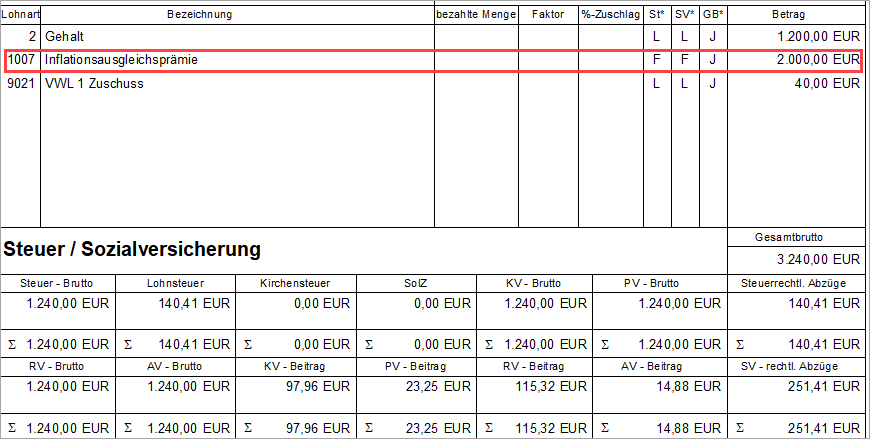

Darstellung auf der Lohnabrechnung (Kennzeichen F = steuer/sv-frei):

Hinweis: Im Lohnkonto ist die Sonderzahlung im Bereich 'Steuer Berechnungsgrundlagen' unter dem Eintrag 'sonst st.freie Bezüge' dokumentiert.

Quelle: Lexware

Gerne helfen wir Ihnen bei dieser und anderen Lexwarethematiken weiter.

Nehmen Sie doch einfach Kontakt mit uns (Main-Business GmbH - Lexware Goldpartner) auf.